医療法人には、持分の定めのある医療法人と持ち分の定めのない医療法人があります。

Contents

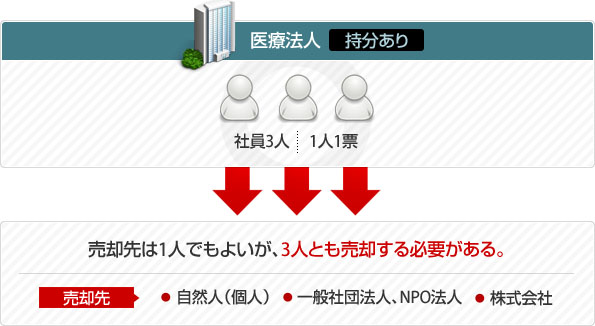

持分の定めのある医療法人を売却するとき

持分の定めのある医療法人の株主を、社員と呼びます。従業員のことではありません。

持分の定めがあるため、院長先生は、自分の持分を第三者へ、自由に売却することができます。

医療法人を設立するときには、都道府県から指導があり、最低3人の社員がいるはずです。

それでも、出資するときに、金銭出資の必要はなく、労務出資で社員に就任することもできます。

そのため、医療法人の院長先生が、1人で100%の持分を所有していることも多いはずです。

ところが、議決権は、1人1票と決まっているため、3人の社員がいる場合、院長先生の持分を買ったとしても、過半数を抑えることができません。

100%の持分とは、院長先生が、社員の地位を脱退するときに、医療法人に払い戻しを請求できる権利であり、医療法人の運営を決定できる権利は1票しかないのです。

何年間も医療法人を運営していると、労務出資をしている社員が脱退していることもありますし、支店を作った場合には、その支店長は医療法人の理事に就任します。このとき、都道府県によっては、同時に理事は社員として参加するように指導することもあります。

そのため、医療法人を設立したときから、今までの社員の異動の履歴を作成して、社員名簿を作る必要があります。厚生労働省も、下記を記載した社員名簿を作るように指導しています。

- 氏名

- 生年月日(年齢)

- 性別

- 住所

- 職業

- 入社年月日(退社年月日)

- 出資持分の定めがある医療法人の場合には、出資額及び持分割合

- 法人社員の場合には、法人名、住所、業種、入社年月日(退社年月日)

現在の社員(株主)が誰なのか、分からないと、M&Aで売却することはできません。

また、売却先は、個人ではなくても、一般社団法人やNPO法人でも、株式会社でも構いません。

ただ、株式会社だけは、持分を所有することはできるのですが、議決権は持てません。例えば、持分はすべて株式会社に売却して、個人が社員として労務出資すれば、持分の定めのある医療法人のM&Aは成立できます。なお、売却するときの所得税は、持分の売却益に対して、20.315%となります。

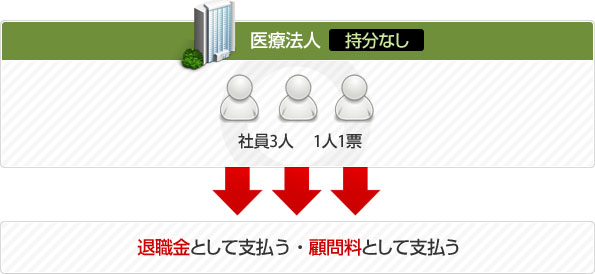

持分の定めのない医療法人を売却するとき

持分の定めのない医療法人の株主も、社員と呼びます。やはり、従業員のことではありません。そして、設立するときに、最低3人の社員が存在し、その社員には1人1票の議決権があります。

ただ、持分の定めがないため、誰も持分を所有していません。(基金拠出型医療法人の場合だけ、社員には最初の基金分だけ返還してもらう権利がある)

院長先生は、自分の持分を第三者どころか、親族にも売却することができません。

それでは、持分の定めのない医療法人は、M&Aで売却することができないのでしょうか? 持分の売買ではM&Aが成立しないため、買収する院長先生が理事長となったあと、退職金で支払うことになります。

ところが、税務上、医療法人が支払える退職金は、上限が決まっています。

退職金の上限額 = 院長先生の最終報酬月額 × 勤続年数 × 3倍

例えば、院長先生の最終報酬月額が300万円(年収3,600万円)で、勤続年数が20年とすれば、退職金の上限額は1億8,000万円と計算されます。退職金であれば、所得税は、かなり安くなり、持分を売却したときの20.315%よりも、手取りは多くなります。

ところが、この金額では納得できない場合には、顧問として就任して、顧問料をもらい、一定の期間後に退職することになります。もちろん、働いていないのに、多額の顧問料を支払うことは、医療法人の税務上のリスクが大きく、実行できません。そのため、退職金と顧問料を合わせて、希望の金額に達するまでは、院長先生は働き続けることになります。

これ以外には、持分の定めのない医療法人を売却する手段はないのでしょうか?

実は、持分の定めのない医療法人であれば、分割制度、事業譲渡など、上記以外の方法で、売却する手段があるのです。

ただ、法律の手続きや税務上の要件が複雑になります。

もし詳細がお聞きになりたい方は、当社まで、ぜひお問い合わせください。

最後に、医療法人の理事長は、医師又は歯科医師でなくてはいけません。また、支店がある場合には、そこに常駐して管理責任者となる医師又は歯科医師が必要です。

ときどき、厚生労働省は、医師又は歯科医師でなくても、一定の要件があれば、医療法人の理事長となれる要件を公表していると反論されることもあります。ところが、都道府県の管轄の現場では、認められることは、かなり難しいのです。

もし医療法人を買収したいという場合には、医師又は歯科医師がいなければ、M&Aは実現できないと考えてください。

持分の定めのある医療法人は、どうやってM&Aを成功させればよいのか?

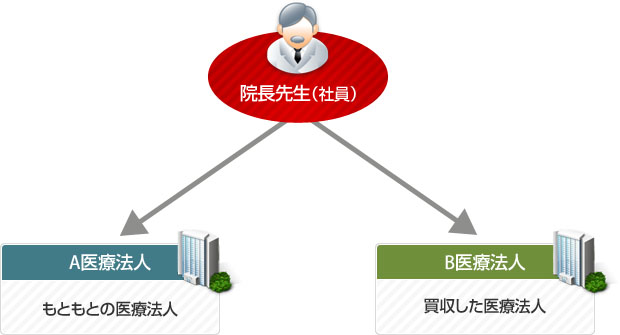

医療法人の院長先生が、医療法人をM&Aで買収する事例が増えました。ただし、原則、医療法人が別の医療法人の出資持分を保有することはできません。そのため、医療法人が、他の医療法人をM&Aで買収するときには、下記の2つのケースを選択することになります。ここでは、持分の定めのある医療法人のM&Aが前提です。持分の定めのない医療法人のM&Aは、簡単ではないため、ここでは説明を省きます。

ケース 1

メリット

この形態の一番のメリットは、M&Aで買収したB医療法人にまったく変化がないことです。

そのため、B医療法人で働く看護師やスタッフも今まで通りで、何にも変わりません。B医療法人に来る患者にも、医院の名称が変わらなければ、M&Aが行われたことは分かりません。あとで、請求書の明細を見ても、加入している健康保険組合から送られてくる医療費の明細のハガキも、今までとまったく同じです。

医院経営や病院経営は、周りの住民の口コミによって、大きく影響を受けることもあります。

「ここの病院って、経営が苦しくなって、M&Aで売られたみたいよ」

などという根も葉もないうわさで、患者が減ってしまうこともあります。

医院のM&Aは、公表するものではなく、そっと行うのがベストです。

そして、医療法人のM&Aで注意すべきことは、常勤の勤務医であり、買収した医療法人の理事長となる人物です。というのも、A医療法人に常勤医師が余っていることは絶対にありません。そのため、M&Aで買収したとしても、すぐに新しい院長先生を派遣することはできないはずです。そのため、M&Aが成立したあと一定の期間は、B医療法人の院長先生に残って、働いてもらうことになります。とすれば、医療法人の出資持分が売買されただけで、本当に変わりはありません。1年ぐらいかけて、新しい院長先生を患者に紹介しながら、仕事を引き継いでいくことで、M&Aをしたことが患者にゆっくり伝わります。これならば、院長が引退して、あとを引き継ぐ先生が来たという認識になるでしょう。

デメリット

この形態のデメリットは、A医療法人が黒字で、M&Aで買収したB医療法人が赤字の場合です。

B医療法人の院長先生が高齢になったが、事業承継者がいなくて、M&Aで売却されたならば黒字であることも多いと思います。ところが、B医療法人の業績が悪く、経営に行き詰って、M&Aで売却された場合には、まったく組織体制が変わっていない間は、赤字のままです。このB医療法人の赤字を、買収側のA医療法人の黒字と通算できないとすれば、それだけ無駄な法人税を支払い続けることになります。

そこで、A医療法人からB医療法人に、検査を委託するなどして、手数料を支払う方法をとる院長先生もいます。確かに、B医療法人が検査を行っているという実態があり、手数料が適正な金額であれば、上記の方法で問題ありません。ところが、B医療法人は手数料をもらうだけで、人員が不足しているため、さらに他の医療法人に再委託していることもあります。であれば、最初から、A医療法人が直接、その他の医療法人に検査を委託すればよいだけで、B医療法人に利益を落としたいがために、委託料を支払っているとみなさる可能性があります。このままでは、A医療法人からB医療法人に支払った手数料が、税務調査のときに、無効とされてしまうリスクが残ることになります。

さらに、B医療法人が赤字とすれば、銀行からの借り換えも難しくなります。「A医療法人が保証すればよいのでは?」と言うかもしれませんが、銀行がずっと赤字の医療法人にお金を貸すのは難しく、金利も高めに設定されてしまうでしょう。

また、B医療法人の赤字が原因で売却されたならば、組織自体を変革することも必要です。看護師やスタッフの意識改革を行い、危機意識を持ってもらわなければ、利益が出る体質にはなりません。そのためには、給与の減額や退職金規定の変更というショック療法も考えるべきです。ところが、このケースでは組織形態がまったく変わらないため、この改革を実行できません。

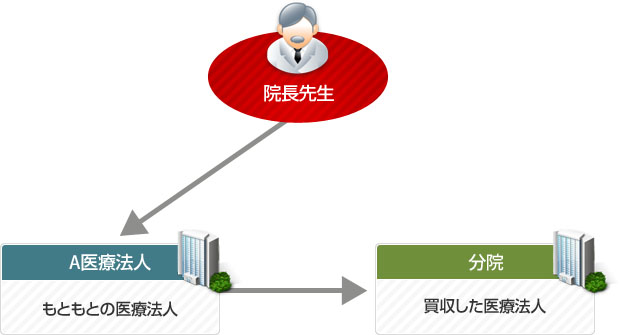

ケース 2

持分の売買によるM&Aではなく、医療法人同士が合併して、買収された医療法人が消滅するという方法もあります。同時に、買収された医療法人は分院となります。ただ、医療法人同士の合併は、実例としては、それほど多くありません。そのため、管轄している都道府県の担当者の審査が、かなり長期間に及ぶ可能性があります。それでも、合併にはメリットもあります。

メリット

A医療法人の黒字とB医療法人の赤字を通算できることです。

これは、B医療法人が過去に出した赤字、法人税では繰越欠損金と呼びますが、それもA医療法人で使うことができます。この繰越欠損金は、現在では10年間も繰り越せるため、B医療法人の過去の赤字が多ければ、A医療法人が当分、税金を支払う必要がなくなる可能性もあります。もちろん、それだけB医療法人の経営が苦しいことになり、節税したお金は、銀行への借金の返済に回すことになるでしょう。

また、A医療法人と合併することで、B医療法人の組織体制はガラリと変わります。 新しい就業規則が適用されますし、看護師やスタッフの上司も変わり、意識改革されるはずです。 つまり、A医療法人の分院となることで運営方法がガラリと変わり、医院経営が改善する可能性があります。

デメリット

突然、B医療法人でなくなったことで、周りの住民はM&Aで売られたことが分かります。同じ医院名を使っていたとしても、請求書の明細や健康保険組合から送られてくるハガキに、A医療法人の名前が出てくるからです。一般の患者にとって、M&Aで売買されたというのは、新聞で読むことはあっても、身近で起こることは、ほとんどありません。そのため珍しく、詮索する患者もいるはずです。

悪いことをやっているわけではありませんし、事業承継のためにM&Aをしたと言えば、変なうわさが立つことは、普通はありません。 ところが、新しい組織体制になり、今までの労働条件がかなり変わったり、厳しい上司が派遣されたことで、B医療法人で長年働いていた看護師やスタッフが辞めるかもしれません。

医院経営や病院経営では、看護師やスタッフは、周りの住民の代表でもあるのです。彼女たちが、辞めたあとに、B医療法人の悪いうわさを流してしまうこともあります。もちろん、悪意があったり、意図的ではなく、ちょっとしたグチが、だんだん大げさな話に発展するのです。

合併することで、税金のデメリットもあります。B医療法人が建物や土地を保有している場合には、A医療法人に名義が変わるため、登録免許税などの税金がかかってしまうのです。そして、医療法人同士が合併するときに、税制適格要件を満たさなければいけません。この話は難しいので、医療法人の合併による買収をするならば、事前に当社のような専門的な会社に相談してください。税制非適格になれば、あとで、無駄な税金を追徴されることになります。

最後に、このケースの最大のデメリットが、療法人が持っていたリスクが、M&Aで合併することで、A医療法人に引き継がれてしまうことです。

- 保証債務(第三者の会社の保証をしていることは、決算書には載らない)

- リース債務(すでに廃棄した医療機器のリースの支払いが残っていることもある)

- 未払残業代(看護師やスタッフに訴えられたら、まず勝てない)

- 患者の訴訟(患者のクレームが、訴訟に発展することもある)

- 税務調査(過去に、無理やりな節税をしていると否認される)

このリスクのうち、①と②は、M&Aで売却するB医療法人の院長先生も認識しています。そのため、M&Aを実行する前にヒアリングすれば、すぐに判明するでしょう。ところが、③から⑤は、M&Aで売却するB医療法人の院長先生が、まったく認識していないことがあります。M&Aで合併したあとで、数千万円、数億円の損害賠償をされて、A医療法人が負担することになった事例も実際にあります。まったく身に覚えがないことでも、相手の言いがかりでも、災難が降りかかることもあるのです。私が関わったM&Aでも、B医療法人にあたる医院が裁判で損害賠償を請求されて、合併したA医療法人が巻き込まれました。結果は、A医療法人が勝利して、損賠賠償はゼロ円という判決になったのです。

ただ、院長先生は時間を使い、弁護士の費用もかかり、何といっても、まったく非がないにも関わらず、A医療法人の裁判のことが周りの住民に知られる事態になったのです。看護師やスタッフは動揺しましたし、院長先生は患者への影響が心配だと言っていました。このM&Aが合併でなければ、B医療法人だけが矢面に立ち、A医療法人は原則、関係ないという立場を取ることができたのです。もちろん、裁判にも勝ったのですから、B医療法人の院長先生に過失があったわけではありません。M&Aで医療法人同士が合併するならば、このようなリスクがあることを覚悟すべきです。

このように、M&Aで医療法人を買収するときには、ケース1がよい、ケース2がよい、と断言することはできません。それぞれのメリットとデメリットを見て、あなたの医院や病院の目的に合った方を選択しましょう。自分で迷ったときには、第三者の意見を聞いてみるのもよいかもしれません。

もし詳細がお聞きになりたい方は、当社まで、ぜひお問い合わせください。

持分の定めのない医療法人は、会社分割して、M&Aで売却できるようになりました。

医療法人は、他の医療法人に出資ができません。つまり、医療法人の子会社に、医療法人をぶら下げることができないのです。そのため、医療法人の事業をM&Aで、他の医療法人に売却する場合には、合併させるか、事業譲渡するしかありませんでした。

ところが、平成28年9月から、新しく医療法人の分割制度が始まりました。これにより、医療法人をM&Aで売買できる仕組みが1つ増えたと言えます。ただ、もともと、株式会社では認められていて、4種類の会社分割がありました。それが、医療法人では、使える分割制度が2つに制限されています。しかも、分割制度が利用できるのは、持分の定めのない医療法人のみとなり、持分の定めがある医療法人については、対象外となっています。

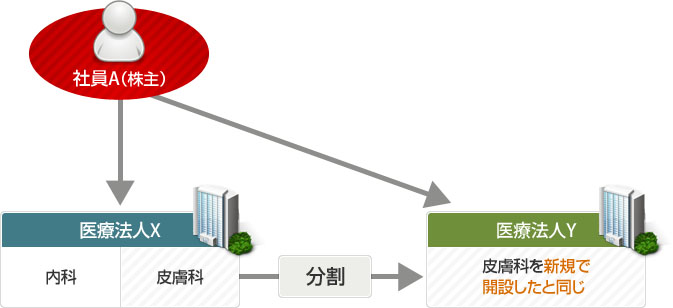

新設分割について

分割制度の1つ目の種類が、医療法人の新設分割です。医療法人で、社員とは、株式会社の株主に当たる存在で、1人1議決権を持ちます。医療法人Xには、内科と皮膚科の2つがありました。理事長としては、皮膚科の事業を売却しようと考えたとします。内科と皮膚科が同じ場所で診療していることもありますし、皮膚科だけ分院になっていることもあるでしょう。

どちらにせよ、分割制度を使えば、いきなり2つの医療法人を作れてしまうのです。そのあと、医療法人Yを他の医師に売却することができます。M&Aの方法としては、理事長が医療法人Yから、退職金をもらい、社員の地位から脱退します。退職金の原資については、新しく医療法人Yの理事長に就任する人が、貸付などによりお金を入れることになります。

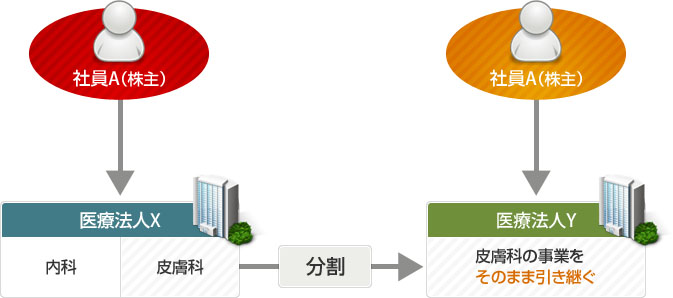

吸収分割について

分割制度の2つ目の種類が、医療法人の吸収分割です。医療法人Yがすでに存在していて、医療法人Xの皮膚科を買収することになりました。そこで、医療法人Xは、皮膚科の事業だけを割って、医療法人Yに引き継がせるのです。

このとき、図を見ると、「事業譲渡と、何が違うのか?」と疑問を持つ院長先生もいるかもしれません。この吸収分割は、事業譲渡と結果は同じなのですが、手続きや税金にメリットがあります。つまり、会社分割で移転させた事業の契約は、合併と同じで、自動的に、分割先の医療法人に引き継がれるのです。そして、一定の要件を満たす必要がありますが、土地に売却益が発生しても、これを繰り延べて、ゼロにすることができます。しかも、最も大きなメリットは、原則ですが、会社分割した事業の負債しか、引き継がないことです。そのため、赤字で債務超過の医療法人の事業を、一部だけ、会社分割で移転させても、事業を引き継いだ医療法人にはリスクがないということです。

ただ先ほども説明しましたが、持分の定めのある医療法人は、分割制度を使えません。つまり、事業を分割できないだけではなく、この吸収分割の受け側にもなれないのです。もしこの分割制度を使いたい場合には、持ち分の定めのある医療法人から、持分の定めのない医療法人に組織変更してから実行することになります。

それで、医療法人Xが吸収分割を使って、皮膚科を医療法人Yに移転させたあと、どうやってM&Aのお金を手にするのでしょうか?実は、医療法人Xにお金が入ることはありません。医療法人Xの院長先生が、医療法人Yの皮膚科の顧問などを行うことで、報酬として受取ることになります。実際に、皮膚科の事業を医療法人Yですぐに行うことはできず、手伝う必要はあるはずです。それでも、報酬でもらうと所得税が高くなります。そのため、同時に報酬に対する所得税を節税できるように、院長先生が個人で投資することも考えましょう。

もし詳細がお聞きになりたい方は、当社まで、ぜひお問い合わせください。

KNOWLEDGE

当事務所が提供する基礎知識

-

親族内の事業承継

日本の中小企業においては、昨今後継者不足に悩まされている企業が多くあります。この後継者不足が解決できなければ、 […]

-

承継価値の把握と分析...

日本における中小企業は、国内企業の大部分を占めており、昨今その後継者不足が問題として挙げられています。この後継 […]

-

廃業とは?手続の流れ...

事業を終え、廃業をするためには手続が必要です。しかし馴染みのない廃業について、手続の内容や方法、流れを理解でき […]

-

倒産と破産の違いとは...

会社の経営状態が悪くなったとき、あるいは会社が潰れたときなどに「あの会社は倒産状態にある」「あの会社は倒産した […]

-

メザニンファイナンス...

資金調達の方法として、デッドファイナンスやエクイティファイナンス、アセットファイナンスといった方法の他に「メザ […]

-

上場企業と未上場・ベ...

M&Aをする際に企業にどのくらいの価値がつくかを明確にするためには企業価値査定が必要です。企業価値査定とは、会 […]

KEYWORD

よく検索されるキーワード

ABOUT

M&Aとは

「M&A」と言われても、まだまだ一般的にはよく知られていないのではないでしょうか?テレビや新聞の経済ニュースでは頻繁に目にするようにはなりましたが、まだまだ何のことやらわからない方が多いかと思います。

あるいは言葉の意味は人から聞いたり、本やネット等でなんとなく知っているが、具体的にどういうことなのか知らない人が多数かと思います。それも当然のことです。なぜなら、金融機関やM&Aを手掛けるコンサルティング会社以外の事業会社にとっては、M&Aというのは企業にとっての一大イベントでありますし、むしろほとんどの企業は全く縁のないことも多いからです。したがって、M&Aが一般的に知られるはずもないのです。

そこで、M&Aとは何なのか、またM&Aにはどのような手法があり、具体的にどのようなことなのかを、わかりやすくご説明したいと思います。

M&Aの正式な名称は「Mergers and Acquisitions」であり、M&Aとはこれを略した言葉です。Mergersというのは「合併」、Acquisitionsというのが「買収」のことであり、直訳すると「企業の合併と買収」となります。

一般的に「M&A」と言うと、二つ以上の会社を一つの会社としてくっつける、専門的に言うと複数の法人格を一つの法人格に結合する合併およびある会社の全株式を買い取ってしまう買収といった狭義のM&Aだけでなく、ある企業の特定の事業だけを譲渡する営業譲渡や、資本提携(100%ではない株式の取得・増資の引受)なども含めた、広義の資本的取引のことを包括しています。

MERIT&DEMERIT

M&Aのメリット・デメリット

売り手のメリット・デメリット

1. 従業員の確保

現在、日本の中小企業においては後継者不在により、いつまで事業が続けられるか悩んでいる中小企業経営者が多いです。後継者不在が続いた場合、廃業に追い込まれる企業も少なくないでしょう。そうなってしまうと、従業員やその家族、取引先に大きな影響を及ぼしてしまいます。こうした中小企業がM&Aを行うことで、会社を存続させることができ、ひいては従業員の雇用を守ることができます。

また、M&Aの相手先によっては、その会社のネットワークやノウハウを利用することで、再スタートを切ることができるので、後継者不在に悩んでいる中小企業にとっては、きわめて有効かつ迅速な解決を図るための選択肢となります。

2. 企業体質の強化につながる

M&Aを実行しようという買い手会社は、売り手会社に比べると、資金力、人材などの事業基盤の面で安定した企業となります。

M&Aで事業基盤のしっかりした企業との確固とした関係を築くことができれば、今まで不足していた信用力が補完され、資金調達が楽になることもありますし、また相手先のネットワークを利用することで販路を拡大することができるなど、いわゆる事業シナジーの活用ができ、収益力の強化につながることが期待できます。

3. 売り手の経済的メリット

たとえば後継者が不在のため、自社を廃業・清算する場合、現金や有価証券といった金融資産以外の資産である在庫や機械設備などは換金することが困難なばかりか、往々にして処分費用が嵩み、会社をたたむのに残金が残るどころか、追加での費用の支払いが出てしまう可能性も高いものです。

しかしながら、M&Aを実行する企業にとっては、そういった在庫や機械設備は今後の事業遂行にとって価値となる資産となるばかりか、場合によっては収益力を評価していわゆるのれん価値をつけて株式を買い取ってくれることがあります。

この場合、廃業・清算にかかる手間が、M&Aで軽減されるばかりか、場合によっては手元に残る現金が多くなることもあり、引退後の生活のために大きなメリットとなることでしょう。

もし詳細がお聞きになりたい方は、当社まで、ぜひお問い合わせください。

買い手側のメリット・デメリット

1. 既存事業の拡大や事業の多角化ができる

経済が成熟してくると、既存事業における市場規模の拡大というのは自然には見込めなくなるものです。したがって、自社の事業領域においては、他社の市場シェアを奪うほか売上の拡大が見込めなくなってきますが、これは簡単な話ではありません。

そこで自社の経営戦略やニーズにマッチした企業とのM&Aを実行することによって、自社の事業規模を拡大し、市場シェアを一気に拡大することが可能となります。

また、自社の既存事業の売上が伸び悩んでいる場合は、他の領域への進出、すなわち事業の多角化、新地域への進出という事業戦略を取ることが多いかと思います。しかしながら、ノウハウがない事業に新規に進出する場合は、よほどの事業シナジーがない限り、失敗のリスクが高くなります。そこで、すでにある他業界の会社をM&Aすることで、対象企業の事業ノウハウばかりかすでに獲得しているマーケット・シェアを獲得することができるというメリットがあります。

2. 時間を買うことができる

M&Aを実行することは、自社で一から経営資源である「ヒト・モノ・カネ」を投入して、新しい事業を立ち上げる時間を省くことができ、お金で「時間を買う」ことができるわけです。

3. 失敗のリスクを軽減できる

一般的に自社の既存事業の売上が伸び悩んでいる場合は、他の領域への進出、すなわち事業の多角化、新地域への進出という事業戦略を取ることが多いかと思います。しかしながら、ノウハウがない事業に新規に進出する場合は、よほどの事業シナジーがない限り、失敗のリスクが高くなります。

そこで、すでにある他業界の会社をM&Aすることで、対象企業の事業ノウハウばかりかすでに獲得しているマーケット・シェアを獲得することが できるというメリットがあります。

OFFICE

会社情報

当社は、会計士および税理士のネットワークをベースに設立された会社です。

これまで、多数のM&Aの経験に裏付けられた専門的ノウハウおよびネットワークを元に顧客企業にとって最適なM&Aを実現することが使命であります。

具体的なサービスとして、最も重要なものは、事業承継及び企業規模の拡大を目指している経営者様にとって、最も効果的なM&Aの相手先を見つけ、ご紹介する仲介業務であります。M&A仲介の難しい点は、なんといっても「相手先企業情報の入手及び両者のマッチング」です。

この仲介業務、すなわち出会いがすべてといっても過言ではありません。他社では、どうしても成約ばかりに目を向けて、成約するならどこでもいい、といったことがありますが、当社はこの仲介業務にもっとも力を入れ、またこの仲介において皆様の事業の発展に尽くしていきたいと考えております。

| 会社名 | 株式会社日本企業評価会計事務所(旧M&Aプロ株式会社) |

|---|---|

| 設立 | 平成28年10月5日 |

| 事業内容 | 企業買収および合併の仲介業務など |

| 住所 | 〒102-0093 東京都千代田区平河町2-8-10 宮川ビル4階 |

| 代表取締役 | 近 暁 |